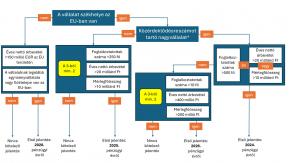

A fenntarthatósági jelentéstétel fogalma és a kapcsolódó ESG mozaikszó mostanáig a vállalkozások egy szűk csoportja számára volt ismert. Az Európai Unió fenntarthatósági és karbonsemlegességi törekvései ugyanakkor felülírták mindezt, és a CSRD-irányelv megjelenésével minden üzleti szereplő számára előbb vagy utóbb elkerülhetetlenné válik a fenntarthatósági szempontok figyelembevétele és hiteles nyilvántartása. A sok új információ közötti eligazodást nem könnyíti a magyarországi szabályozás, amely rögtön két törvényen keresztül adaptálta az EU-s irányelvet, kétszeres adminisztrációs terhet róva a hazai vállalkozásokra, köztük a mezőgazdaságban tevékenykedőkre.

Lapszám, melyben a cikk megjelent: